중간예납제도

① 소득세 중간예납은 내년 5월에 낼 소득세를 미리 내는 것이 아니라,

금년 상반기(1.1~6.30)의 소득세에 대해 11월에 내는 것입니다.

② 근로소득자는 매월 급여수령 시 소득세를 원천징수방식으로 납부합니다.

③ 소득세 중간예납을 고지제로 운영하는 것은,

개인 자영업자의 신고에 따른 납세협력비용과 행정비용 등

사회적 비용을 축소하기 위한 취지입니다.

④ 사업실적이 부진하여 일정요건에 해당하면

추계액신고를 할 수 있게하여, 고지제의 단점을 보완하고 있습니다.

중간예납 납부대상자

원칙적으로 종합소득이 있는 거주자와 종합과세 되는 비거주자가

소득세 중간예납 납부대상자입니다.

※ 아래에 해당하는 사람은 중간예납 납부대상에서 제외됩니다.

| 신규 사업자 |

2018.1.1. 현재 사업자가 아닌 자로서 2018년 중 신규로 사업을 개시한 사람 |

| 휴·폐업자 | 2018.6.30. 이전 휴·폐업자 2018.6.30. 이후 폐업자 중 수시자납 또는 수시부과한 경우 |

| 다음의 소득만이 있는 사람 |

이자소득·배당소득· 근로소득·연금소득 또는 기타소득 |

| 사업소득 중 속기·타자 등 사무지원 서비스업에서 발생하는 소득 |

|

| 사업소득 중 수시부과하는 소득 | |

| 저술가·화가·배우·가수· 영화감독·연출가·촬영사 등 |

|

| 직업선수·코치·심판 등 | |

| 독립된 자격으로 보험가입자의 모집, 증권매매의 권유, 저축의 권장 또는 집금 등을 하고 그 실적에 따라 모집수당·권장수당·집금수당 등을 받는 사람 |

|

| (후원)방문판매에 따른 판매수당 등을 받는 사람 (2017년 귀속분 사업소득 연말정산을 한 경우에 한함) |

|

| 주택조합 또는 전환정비사업조합의 조합원이 영위하는 공동사업에서 발생하는 소득 |

|

| 납세조합 가입자 |

납세조합이 중간예납기간 중(2018.1.1~6.30)에 해당 조합원의 소득세를 매월 원천징수하여 납부한 경우 |

| 부동산 매매업자 |

중간예납기간 중(2018.1.1~6.30)에 매도한 토지 또는 건물에 대하여 토지 등 매매차익예정신고·납부세액이 중간예납기준액의 2분의 1을 초과하는 경우 |

| 소액부 징수자 |

중간예납세액이 30만원 미만인 경우 |

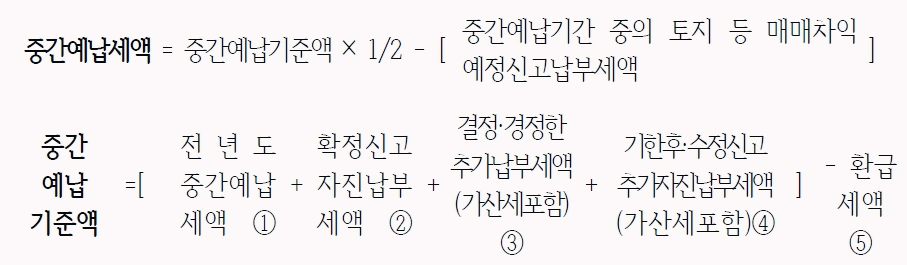

중간예납세액의 계산

아래 산출식에 따라 중간예납세액이 계산되며,

중간예납 대상 납세자에게는 관할세무서에서 납세고지서로 고지합니다.

중간예납기준액

- 2018.11월의 종합소득세 중간예납세액

- 2019. 5월∼6월의 종합소득세 확정신고 자진납부세액

- 소득세법 제85조에 따른 추가납부세액(가산세액 포함)

- 국세기본법에 의한 기한후신고납부세액(가산세액 포함)과 추가자진납부세액(가산세액 포함)

- 소득세법 제85조에 따른 환급세액

(국세기본법 제45조의2에 따른 경정청구에 의한 결정이 있는 경우에는 그 내용이 반영된 금액 포함)

더 자세한 정보를 알고 싶다면,

아래 <세금 해결법>을 클릭하세요.

'법률상식' 카테고리의 다른 글

| 채권가압류가 뭔가요? (0) | 2022.12.01 |

|---|---|

| 층간소음 해결하기 (0) | 2022.11.29 |

| 사원 지식정보 (0) | 2022.11.14 |

| 손해배상에도 기준이 있다? (0) | 2022.10.31 |

| 가정폭력 상담 정보 <가정폭력 대응과 고소 이렇게 해결하세요> (0) | 2022.10.24 |